|

|

| Paypal | FTP | CCD | Buscar | Trucos | Trabajo | Foros |

|

|||||||

| Registrarse | FAQ | Miembros | Calendario | Guía de estilo | Temas de Hoy |

|

|

|

Herramientas | Buscar en Tema | Desplegado |

|

#3581

24-07-2024

24-07-2024

|

|||

|

|||

|

Cita:

Algún cliente mío ha recibido notificación del SII por enviar como R4 sus rectificativas

|

|

#3582

24-07-2024

|

|||

|

|||

|

Cita:

Sin embargo, entiendo de tu descripción que si hay disminución de la base imponible por error en los precios, sería R1, ¿correcto? Entonces ¿de dónde viene que las subidas de precio acaban en R4 cuando las bajadas son R1? La ley en 80.2 dice que «[...] o se altere el precio después del momento en que la operación se haya efectuado, la base imponible se modificará en la cuantía correspondiente.» Lo leí como que una alteración de precio, de cualquier signo, entraría en este caso. El texto en la elipsis cubre las devoluciones y demás diferencias a la baja de cantidades; por tanto está claro que un eventual aumento de base por error en las cantidades debe acabar como R4. De hecho, para mí R4 es un cajón de sastre para los casos excepcionales, los casos normales (aunque no son muy numerosos) suelen acabar como R1. Pero estoy igual que rci, puede que no sea del todo correcto...

|

|

#3583

24-07-2024

|

|||

|

|||

|

Cita:

Entiendo que la frase que citas de la ley L20/91 Art. 22 apartado 4, referente a la alteración del precio una vez efectuada la operación, no se refiere a que el precio era incorrecto en origen, más bien entiendo que una vez expedida la factura y debido a algún problema financiero posterior, dicho precio habría que aumentarlo para poder cubrir costes. En este caso, también seria una R1. En resumen, para ser prácticos, optaría por marcar como R1 todas las rectificaciones ocasionadas por devoluciones y descuentos ( las de alteración de precio son infrecuentes) y como R4 todas las demás, errores en la identificación fiscal del cliente, cualquier rectificación de facturas rectificativas, errores en la aplicación de precios o errores en la aplicación de descuentos. Recordar que el documento de descripción del servicio web para el SII, dice textualmente R1 Factura Rectificativa (Error fundado en derecho y Art. 22 apartados 4, 5 y 11 L20/91), pongo link a dicha ley https://www.boe.es/buscar/act.php?id...1991-14463#a22

|

|

#3584

25-07-2024

|

|||

|

|||

|

Cita:

Estoy de acuerdo contigo que las modificaciones de precios son infrecuentes (y menos al alza, ya que la presión del cliente suele sentirse en sentido contrario) y por tanto entiendo el criterio de poner R4 sistemáticamente en tal caso. Solo señalar que en el marco peninsular, la ley aplicable es la 37/92 (o sus correspondientes forales, idénticas en esta materia) y el tipo R1 se refiere al artículo 80 apartados 2, 1 y 6 respectivamente: https://www.boe.es/buscar/act.php?id...1992-28740#a80. El texto me parece muy similar o idéntico.

|

|

#3586

20-08-2024

|

|||

|

|||

|

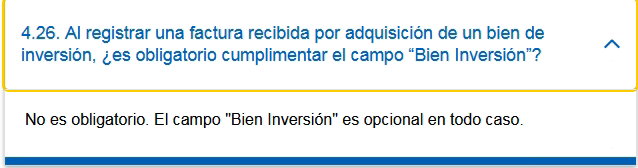

Cita:

Pero en la inversión de sujeto pasivo no tiene la propiedad de Bien Inversión, sin embargo en el portal de la agencia tributaria si permite poner bien de inversion s/n. Alguna luz al respecto?

__________________

SI UN PROBLEMA TIENE SOLUCION, YA NO ES UN PROBLEMA, Y SI NO LA TIENE PARA QUE PREOCUPARSE.

|

|

#3587

20-08-2024

|

||||

|

||||

|

Cita:

Ahí me has pillado porque no tenía conciencia de que hubiera que informar de ese detalle y mirando por las preguntas frecuentes me encuentro esto:  donde dice que no es obligatorio informar de ese dato. Saludos.

__________________

Be water my friend.

|

|

#3588

20-08-2024

|

|||

|

|||

|

Cita:

Una factura recibida «normal» tiene un bloque DesgloseIVA/DetalleIVA de tipo DetalleIVARecibidaType (que incluye campos como PorcentCompensacionREAGYP o ImporteCompensacionREAGYP) que acaba con un campo BienInversion que es opcional. La misma factura recibida puede tener también (antes) un bloque InversionSujetoPasivo/DetalleIVA de tipo DetalleIVARecibida2Type (sin los campos PorcentCompensacionREAGYP o ImporteCompensacionREAGYP) que acaba también con un campo BienInversion, que también es opcional. Entonces creo que el código siguiente debería funcionar:

|

|

#3589

09-10-2024

|

|||

|

|||

|

Problemas con Rectificativas al 0% y 5%

Buenas... Me están rechazando las facturas rectificativas (TipoFactura = R1) de aquellos que no están exentos (tipoNoExento = S1) y que tienen un IVA del 0% o del 5%. ¿Alquien se ha topado con este error? adjunto XML que genero.

Código:

<?xml version="1.0"?>

<SOAP-ENV:Envelope xmlns:SOAP-ENV="http://schemas.xmlsoap.org/soap/envelope/" xmlns:xsd="http://www.w3.org/2001/XMLSchema" xmlns:xsi="http://www.w3.org/2001/XMLSchema-instance">

<SOAP-ENV:Body>

<SuministroLRFacturasEmitidas xmlns="https://www2.agenciatributaria.gob.es/static_files/common/internet/dep/aplicaciones/es/aeat/ssii/fact/ws/SuministroLR.xsd">

<Cabecera>

<IDVersionSii>1.1</IDVersionSii>

<Titular>

<NombreRazon>APPPP, S.A.</NombreRazon>

<NIF>A99999999</NIF>

</Titular>

<TipoComunicacion>A0</TipoComunicacion>

</Cabecera>

<RegistroLRFacturasEmitidas>

<PeriodoLiquidacion>

<Ejercicio>2024</Ejercicio>

<Periodo>10</Periodo>

</PeriodoLiquidacion>

<IDFactura>

<IDEmisorFactura>

<NIF>A29999999</NIF>

</IDEmisorFactura>

<NumSerieFacturaEmisor>24/R/001168</NumSerieFacturaEmisor>

<FechaExpedicionFacturaEmisor>01-10-2024</FechaExpedicionFacturaEmisor>

</IDFactura>

<FacturaExpedida>

<TipoFactura>R1</TipoFactura>

<TipoRectificativa>I</TipoRectificativa>

<ClaveRegimenEspecialOTrascendencia>01</ClaveRegimenEspecialOTrascendencia>

<ImporteTotal>-24.20</ImporteTotal>

<DescripcionOperacion>Factura a cliente</DescripcionOperacion>

<Contraparte>

<NombreRazon>RESTAOCIO SL</NombreRazon>

<NIF>B40197246</NIF>

</Contraparte>

<TipoDesglose>

<DesgloseFactura>

<Sujeta>

<NoExenta>

<TipoNoExenta>S1</TipoNoExenta>

<DesgloseIVA>

<DetalleIVA>

<TipoImpositivo>0.00</TipoImpositivo>

<BaseImponible>-24.20</BaseImponible>

<CuotaRepercutida>0.00</CuotaRepercutida>

</DetalleIVA>

</DesgloseIVA>

</NoExenta>

</Sujeta>

</DesgloseFactura>

</TipoDesglose>

</FacturaExpedida>

</RegistroLRFacturasEmitidas>

</SuministroLRFacturasEmitidas>

</SOAP-ENV:Body>

</SOAP-ENV:Envelope>

__________________

Amar al mundo apasionadamente.

|

|

#3590

10-10-2024

|

|||

|

|||

|

Cita:

A nosotros nos pasa igual Mis clientes intentan hacer abonos al 0% o al 5% y tampoco les deja Lo único que he conseguido es subir los del 0% pasándolos como Nosujeta pero no sé me estoy convirtiendo en el "delincuente" del mes  ... <sii:TipoDesglose> <sii  esgloseFactura> esgloseFactura><sii:NoSujeta> <sii:ImportePorArticulos7_14_Otros>850.00</sii:ImportePorArticulos7_14_Otros> </sii:NoSujeta> </sii esgloseFactura></sii:TipoDesglose> ... Y las del 5% ni idea Última edición por edari fecha: 10-10-2024 a las 09:12:42.

|

|

#3591

10-10-2024

|

|||

|

|||

|

Cita:

Desde la última actualización en julio, Hacienda averigua si el tipo está ajustado a la fecha de operación indicada. Si no hay fecha de operación, utiliza la fecha de factura. Y una factura rectificativa como el ejemplo está fechada (correctamente) en octubre, por tanto un tipo sujeto del 0% no es posible (y supongo que será igual para el 5%). Hay que indicar la fecha de operación, que en tal caso se corresponde con la fecha de operación de la factura rectificada.

|

|

#3592

10-10-2024

|

|||

|

|||

|

Creo entender que hay que indicar en fecha de operación, no la fecha en que se retira la mercancía, sino la fecha en la que se vendió la mercancía que ahora es retirada.... ¿Correcto? Pues en el módulo de contabilidad no tengo acceso a ese dato. Intentaré poner a pelo fecha de septiembre a cualquier IVA del 0% o 5% a ver si cuela y os digo el resultado.

Edito: Tengo un problema: En la misma factura cambio de producto: (Se retira mercancía a punto de caducar y se cambia por mercancía con más fecha de caducidad, operaciones típicas en lácteos y cárnicas envasadas). Tengo IVA del 0% y 2%, o 5% y 7.5% en la misma factura. La FechaOperacion es única para la factura.

__________________

Amar al mundo apasionadamente. Última edición por afxe fecha: 10-10-2024 a las 13:00:13.

|

|

#3593

10-10-2024

|

|||

|

|||

|

Ha funcionado. Al generar los registros de IVA, si detecto un 0% o un 5% y es rectificativa, encasqueto a pelo: aReg_Fra_Emi[Ind].FacturaExpedida.FechaOperacion := '30-09-2024';

Lo he comentado con el cliente y me dice que habrá que hacer algo parecido cuando el IVA suba del 2% al 4% y del 7.% al 10%. Me comenta que cuando se ponga con las facturas de rappel en enero del año que viene, si va a tener que hacer una factura por cada periodo de IVA actividad de IVA, ya que la FechaOperacion es única para la factura....

__________________

Amar al mundo apasionadamente.

|

|

#3595

10-10-2024

|

|||

|

|||

|

Cita:

Parece claro que Hacienda espera que le pongamos tipos diferenciados en el rappel, ¾ al 0% y ¼ al 2% (realmente deben ser en proporción a los volúmenes de venta). Y evidentemente la nueva validación no lo permite, o parece que no lo permite. Creo que habrá noticias al respecte antes de 3 meses. Por qué lo de hacer facturas separadas no lo veo: le quita todo el sentido al concepto de rappel sobre un volumen anual de ventas.

|

|

#3596

12-11-2024

|

|||

|

|||

|

Error 1304 Final De Archivo Prematuro

Buenas.

Llevo unos dias intentanto enviar una factura recibida normal y me da ese error. Estoy ya desesperado porque algo se me escapa pero no lo veo mas que lo intento. Podria alguien decirme donde esta el fallo o bien poner un xml completo que funcione para que yo pueda fijarme. Os lo agradeceria muchisimo certificado= "**FRA A CARGO DE ESTE TITULAR**" URL DE ENVIO: https://prewww1.aeat.es/wlpl/SSII-FA...iiFactFRV1SOAP Código PHP:

Última edición por Neftali [Germán.Estévez] fecha: 12-11-2024 a las 12:51:07.

|

|

#3600

18-11-2024

|

||||

|

||||

|

Cita:

Cita:

|

|

|

|

Temas Similares

Temas Similares

|

||||

| Tema | Autor | Foro | Respuestas | Último mensaje |

| TICKET BAI (TicketBAI); Nuevo sistema de la Agencia Tributaria del Pais Vasco | keys | Internet | 4530 | Hace 3 Semanas 14:09:59 |

| AEAT envio de datos vía Webservice problemas con WSDL | CelsoO | Internet | 11 | 09-10-2019 20:03:41 |

| webService Soap de la Administración Digital Española notific@ | apicito | Internet | 3 | 31-01-2017 11:25:28 |

| Error en Webservice funcion envio de sms | webmasterplc | Delphi para la web | 5 | 25-07-2013 20:10:29 |

| Problemas con envío de XML a un WebService | davidvamo | Internet | 1 | 13-02-2007 15:49:20 |

|

Mode Lineal

Mode Lineal